Коэффициент срочной ликвидности (формула по балансу)

Содержание:

- Быстрая ликвидность

- Текущий показатель

- Ликвидность предприятия: от абсолютной к общей

- Банкротство

- Сравнение с другими коэффициентами ликвидности

- Формула расчета коэффициента

- Ликвидность предприятия (ликвидность баланса)

- Что такое коэффициент текущей ликвидности

- Выводы по результатам расчета показателей финансовой устойчивости

Быстрая ликвидность

Она более интересует поставщиков, кредиторов и акционеров компании. Этот показатель отражает способность компании быстро справиться с неожиданными тратами, в кратчайшие сроки конвертировать активы и пассивы (т.е. весь капитал) в денежную массу.

Их различие в следующем:

- Срочная ликвидность рассчитывается с учетом активов со средним и высоким уровнем ликвидности

- Второй параметр включает вышеуказанные активы и запасы спецматериалов

Коэффициент начнет расти, если будут расширяться собственные оборотные средства, а также будут оформлены долгосрочные кредиты. Нормальное значение – 0,6-1. На практике это значит, что имеющиеся денежные активы предприятия и ожидаемые доходы должны компенсировать долговые обязательства. Если после расчета получилось число больше 3, это свидетельствует о нерациональном распределении капитала, скажем:

- Увеличение дебиторской задолженности

- Медленная конвертируемость активов и т.п.

Текущий показатель

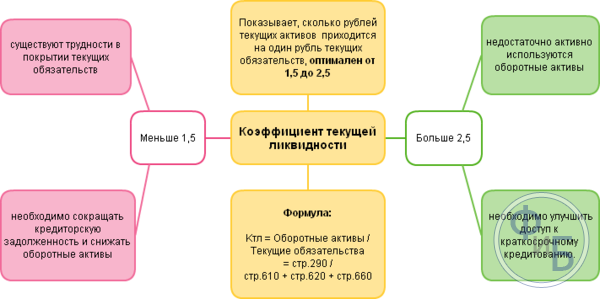

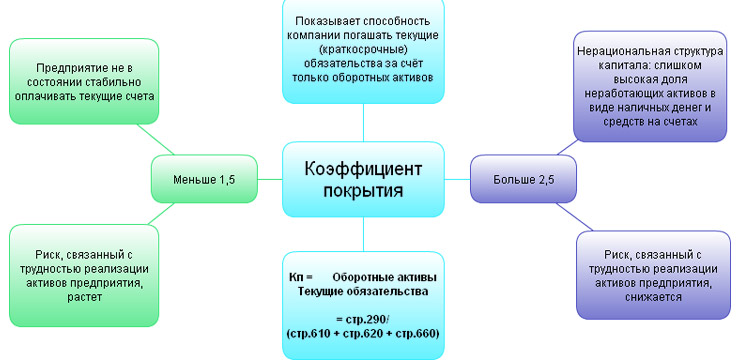

Далее разберем, что такое коэффициент покрытия. Зная его, вы можете определить, насколько предприятие обеспечено оборотными средствами. Он рассчитывается достаточно просто, путем высчитывания отношения между стоимостью активов к стоимости пассивов. К активам относятся быстрооборотные финансы, а к пассивам — имеющиеся у компании краткосрочные обязательства по займам, кредитам и дебиторским задолженностям.

Также можно рассчитать коэффициент покрытия как разницу между расходами по определенным периодам, учитывая размер выплат на НДС. Как правило, из размера краткосрочных обязательств компании вычитаются размеры доходов за будущие периоды, резервы и расходы. То есть текущий показатель показывает, могут ли активы компании (оборотные) перекрыть выплаты, которые компания должна осуществить по имеющимся у нее краткосрочным обязательствам. Соответственно, значение у коэффициента должно быть >2.

Ликвидность — один из ключевых показателей эффективности предприятия

Получается, что КТЛ показывает аудитору или руководству, могут ли обязательства быть перекрыты оборотным активом

Тут важно понимать, что речь идет именно о краткосрочных обязательствах, а не о погашении всего кредита или займа. Если говорить проще, то можно сформулировать этот коэффициент, как возможность компании погасить долги, продав или реализовав имеющиеся активы (соответственно, сколько раз компания может оплатить эти долги)

Ликвидность предприятия: от абсолютной к общей

Понятие ликвидности (т. е. способности быть проданным) применимо к имуществу, составляющему оборотные активы предприятия. Оно рассматривается в связи с проведением количественной оценки возможности погашения имеющихся у предприятия краткосрочных долгов.

По скорости продажи имущество, образующее оборотные активы, разделяется на ликвидируемое:

- очень быстро (деньги и краткосрочные финвложения);

- достаточно быстро (краткосрочная задолженность дебиторов);

- сравнительно недолго (запасы).

В соответствии с этой градацией делают расчет 3 основных коэффициентов ликвидности:

- абсолютной (от величины очень быстро реализуемого имущества);

- средней (от суммы очень быстро и достаточно быстро продаваемого имущества);

- общей (от общей стоимости всех оборотных активов).

Смысл этих коэффициентовзаключается в сравнении стоимости имеющегося в наличии имущества и величины существующих на эту же дату краткосрочных долгов. Т. е. каждый коэффициент ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет продажи каждого набора видов имущества.

Поскольку вид имущества увязан со скоростью его реализации, рассчитываемые коэффициенты дают представление о способности предприятия гасить долги с ее привязкой ко времени. А это, в свою очередь, позволяет делать выводы о текущей платежеспособности предприятия, анализировать ее динамику в ретроспективе и составлять прогнозы на будущее.

О том, какие еще коэффициенты используют при проведении анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Что такое «риск ликвидности» и какое отношение он имеет к финансовой отчетности, вы можете узнать в материале из КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ к К+ можно получить бесплатно.

Банкротство

Решения, которые принимаются соответственно с рассмотренной системой критериев о признании неплатежеспособными организаций, служат основой для подготовки предложений о финансовой поддержке неплатежеспособных организаций, их ликвидации и реорганизации.

Помимо того, при неспособности организации увеличивать собственные краткосрочные обязательства кредиторы могут направиться в арбитраж с заявлением о признании организации — дебитора несостоятельной (банкротом).

Следовательно, банкротство в качестве определенного состояния неплатежеспособности устанавливают в судебном порядке.

Банкротство бывает двух типов:

Простое банкротство применяют к должнику, который виновен в непоследовательности легкомыслии, плохом ведении дел (азартные игры, спекулятивные операции, беспорядочное выписывание векселей, чрезмерные бытовые потребности, недостатки в бухгалтерском учее и так далее).

Злостное банкротство обусловливают выполнением противоправных действий для введения кредиторов в заблуждение (сокрытие определенной части пассивов организации и документов, а также сознательное увеличение источников формирования собственности организации).

Помимо рассмотренных признаков, которые дают возможность отнести это предприятие к неплатежеспособным, есть критерии, которые позволяют прогнозировать вероятность в будущем потенциального банкротства предприятия.

Сравнение с другими коэффициентами ликвидности

Сравнительная таблица существующих коэффициентов вычета ликвидности:

|

k абсолютной ликвидности |

k общей ликвидности

(текущей) |

k быстрой ликвидности | |

| Сущность | Анализирует ликвидность, вычисляя k между общим бюджетом компании, его эквивалентом и текущими кредитами | Возможность погасить кратковременный долг за счет оборотных средств | Способность погасить кредит при помощи своих самых быстро обналичивающихся активов, например, при внезапных трудностях реализации товаров компании. Показатель устойчивости финансового статуса |

| Особенности | Кредитная характеристика компании. Не берет в расчет долги дебиторов, запасы товаров и нереализованной продукции – только денежные активы, доступные в данный момент. Оценивает текущую возможность ответа по своим кредитам | Общая информация о платежеспособности, в т. ч. ее оценка за один производственный период. Данные о способности обналичивать свою продукцию. Показатели для ее расчета можно использовать в формуле, вычитающей оборотный капитал | В чем-то схож с вычетом k общей ликвидности, но смещает акцент на более узкую область, исключая производственные запасы – самую медленную по ликвидности часть активов.

В оценке платежеспособности метод более консервативен и осторожен |

| Формула расчета | K= ((денежные активы) + (краткосрочные вложения)) : (короткие кредиты) | K = (текущие активы) : (текущие кредиты) | K = ((денежные активы) + (краткосрочные вложения) + (долги дебиторов)) : (текущие краткосрочные обязательства) |

| Значения нормы |

<0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 – 0,5 – нормальная платежеспособность; >0,5 – невостребованные денежные активы в банках, нерациональные вложения |

<1,5 – трудности в покрытии долгов; 1,5-2,5 – платежеспособность в норме; >2,5 – нерациональное распределение активов, ущемление в финансировании каких-либо отраслей |

0,7-1 – норма, взятые и предоставленные компанией кредиты примерно равнозначны. Ниже 0,7 – есть вероятность возникновения недостатка ликвидных величин. Более 1: стремление компании предоставлять кредиты дебиторам в большем количестве, нежели приобретение таких обязательств для себя |

| Применение | Расчет необходим для будущих поставщиков, которые требуют оплату с использованием срочных кредитов | Показатели этого k в большей мере интересуют инвесторов |

Широкий диапазон: для руководителей – оценка финансовой деятельности компании; для кредиторов – проверка финансовой устойчивости предприятия, связанных с ней рисков; для инвесторов – прогноз отдачи от вложений |

Формула расчета коэффициента

Коэффициент быстрой ликвидности (Кбл) – показатель инвестиционного анализа, который рассчитывается на основе данных бухгалтерского баланса предприятия путем группировки активов и пассивов баланса.

Кбл = (Кдз + Кфи + ДС)/ ТО, где

Кбл – коэффициент быстрой ликвидности;

Кдз – краткосрочная дебиторская задолженность;

ДС – денежные средства;

ТО – текущие обязательства.

Существует и иная формула расчета QR, которая предполагает использование сведений бухгалтерского баланса:

Кбл = (ОА – ТМЗ) / ТО, где

Кбл – коэффициент быстрой ликвидности;

ОА – оборотные активы;

ТМЗ – товарно-материальные запасы;

ТО – текущие обязательства.

Ликвидность предприятия (ликвидность баланса)

Для определения ликвидности предприятия в первую очередь осуществляется финансовый анализ его баланса на основании которого рассчитываются коэффициенты ликвидности. Все активы и пассивы в балансе группируются по степени их ликвидности.

Активы баланса по степени ликвидности

По степени ликвидности все активы предприятия подразделяются на 4 группы:

- Наиболее ликвидные активы (А1) — денежные средства на счетах в банках и в кассе предприятия, а также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для трансформации которых в денежные средства требуется определенное время: краткосрочная дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, долгосрочная дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), НДС.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени — внеоборотные активы.

Пассивы баланса по степени ликвидности

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок.

- Краткосрочные пассивы (П2) — краткосрочные заемные средства — кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы.

- Постоянные пассивы (П4) — статьи раздела баланса «Капитал и резервы», а также отдельные статьи баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

- А1 ≥ П1

- А2 ≥ П2

- A3 ≥ П3

- А4 ≤ П4

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.