Расчет коэффициента ликвидности (формула по балансу)

Содержание:

- Что такое коэффициент текущей ликвидности

- Коэффициент общей платежеспособности: формула и строки баланса

- Мероприятия по повышению платежеспособности

- Как рассчитать коэффициент восстановления платежеспособности предприятия?

- Недостатки оценки финансового состояния на основе показателей текущей. Ликвидности и обеспеченности собственными оборотными средствами.

- Способы восстановить платежеспособность компании

- Платежеспособность и ликвидность

- Какие существуют разновидности коэффициентов

- Зависимость платежеспособности предприятия от ликвидности

Что такое коэффициент текущей ликвидности

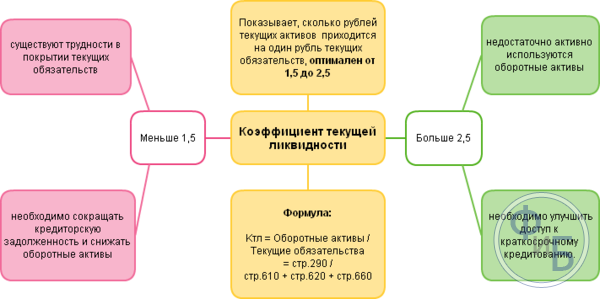

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Коэффициент общей платежеспособности: формула и строки баланса

С этим показателем связан ряд других важных индикаторов финансовой устойчивости компании К ним относятся следующие коэф-ты:

Коэф-т общей платежеспособности получается, если разделить общую сумму собственного капитала фирмы на стоимость его активов. Размер собственного капитала делится на общую сумму срочных пассивов, долгосрочных обязательств и краткосрочных пассивов. Если смотреть по строкам баланса, это выглядит так:

Значение строки 1300 формы 1 / (значение строки.1520 + значение строки 1510 + значение строки.1550 + значение строки.1400 формы 1)

Оптимальным считается значение в диапазоне от 0,5 до 0,7. Но в ряде случаев значение ниже 0,5 может быть признано приемлемым, при условии стабильного спроса, налаженных каналов сбыта и невысоким уровнем постоянных затрат.

Главными показателями финансовой стабильности считаются следующие:

- Коэф-т текущей ликвидности — отражает степень обеспеченности ОС (оборотными средствами), позволяющую погашать срочные обязательства и вести свою деятельность. Оптимальное значение — более 2.

- Коэф-т обеспеченности собственными средствами — демонстрирует наличие ОС для обеспечения фин устойчивости предприятия. Оптимальное значение — больше 0,1.

Если значения этих коэффициентов меньше указанных, компания может быть признана неплатежеспособной.

В таком случае нужно рассчитать коэф-т восстановления платежеспособности за полгода по следующей формуле:

Если же значения этих коэф-тов превышают указанные цифры или равны им, нужно рассчитать коэффициент утраты платежеспособности. Без учета других цифр его нельзя считать наиболее надежным и проверенным показателем будущего банкротства компании, поскольку расчет этого коэф-та основывается на прогнозе изменения индикторов всего лишь по двум показателям – на начало и завершение периода. В идеале значение этого коэффициента не должно опускаться ниже двух. Это будет означать стабильную платежеспособность компании и ее финансовую успешность.

Мероприятия по повышению платежеспособности

Процесс финансового оздоровления компании начинается со снижения дебиторской задолженности, которая отрицательно сказывается на денежных потоках компании.

Восстановлению способности погашать обязательства будут содействовать вливания свободных средств при одновременном сокращении отгрузки продукции с оплатой в будущем периоде.

Эффективен переход на работу только по предоплате, когда сначала денежные средства будут поступать в компанию, а уже затем продукция отгружается покупателю.

В целях увеличения прибыли, укрепления финансовой устойчивости предприятия следует пересмотреть прайс-лист по предлагаемой продукции.

Иногда повышение цен способствует увеличению поступающего денежного потока, однако чрезмерные скачки цен могут «выжечь» клиентскую базу.

Грамотное управление хозяйствующим субъектом требует регулярного пересмотра источников финансирования.

От больших объемов кредиторской задолженности необходимо избавляться, чтобы собственный капитал покрывал заемный.

Иногда целесообразно реструктуризировать банковский долг, пересмотреть кредитные соглашения и переоформить их на более выгодных условиях.

Как рассчитать коэффициент восстановления платежеспособности предприятия?

Рассчитывается, как правило, бухгалтерией по просьбе руководителя предприятия и используется в финансовом планировании и выстраивании дальнейшей стратегии предприятия. Кроме того, есть ещё несколько вариантов его применения.

Сфера применения:

- Прогнозирование финансового состояния предприятия и составление планов по его дальнейшим действиям. Так, например, в конце каждого квартала на предприятии по производству варежек бухгалтерия может проводить вычисление коэффициента восстановления платежеспособности и, руководствуясь этим показателем вкупе с некоторыми другими руководство может прогнозировать дальнейшую судьбу предприятия и то, какие варежки лучше выпускать в следующем сезоне. Если коэффициент низок, значит, что-то не так и следует попробовать что-то другое. Если он высок, значит, предприятие движется в верном направлении.

- Контроль за своевременным выполнением обязательств предприятия. Так, то же руководство завода по производству варежек, может исходя из коэффициента заключить, что если все будет идти как идет, то в следующем квартале выплатить кредиты и расплатиться с поставщиками шерсти будет уже невозможно, а значит нужно срочно что-то предпринять и новых обязательств никому не давать.

- Партнеры и инвесторы больше доверяют предприятиям с высоким коэффициентом. Так, поставщики шерсти могут не захотеть работать с заводом по производству варежек, если узнают, что у него низкий коэффициент. Потому что он значит, что с высокой вероятностью за их шерсть никто не заплатит. Если коэффициент повысится, поставщики станут больше заводу доверять.

- Руководство может оценить, насколько целесообразно используются кредиты и насколько реально выплатить их полностью. Если завод, производящий варежки, взял десяток кредитов, но по окончании квартала коэффициент снизился, вывод может быть только один – кредиты не приносят пользы и используются неправильно. Или же их вовсе разворовали.

Чем же отличается платежеспособность и кредитоспособность:

- Платежеспособность указывает на способность предприятия расплатиться по срочным долгам. С поставщиками, например, с которыми есть точная договоренность. Платежеспособность завода, производящего варежки, выражается его способностью расплатиться за шерсть, которую ему поставляют.

- Кредитоспособность указывает на способность предприятия расплатиться по долгосрочным долгам, то есть, по кредитам. Так, кредитоспособность завода, производящего варежки, выражается его способностью в конце месяца заплатить за все свои кредиты – и те, что брались под покупку нового оборудования, и те, что брались для модернизации производства.

Показатели, которые играют роль при оценке платежеспособности:

- Общая ликвидность. Она показывает, как меняется финансовая ситуация.

- Абсолютная ликвидность. Она показывает, какую часть краткосрочного долга предприятие сможет погасить.

- Промежуточный коэффициент покрытия. Он показывает, какие у предприятия в будущем возможности к выплатам, если все кратковременные долги и кредиты будут погашены.

- Коэффициент общей ликвидности. Показывает, насколько предприятие обеспечено средствами для погашения краткосрочной задолженности.

- Коэффициент обеспеченности оборотными средствами. Показывает финансовую устойчивость предприятия – сколько у него имеется собственных оборотных средств.

- Коэффициент срочной ликвидности. Сумма всех задолженностей.

- ЧОК – чистый оборотный капитал.

Недостатки оценки финансового состояния на основе показателей текущей. Ликвидности и обеспеченности собственными оборотными средствами.

Нормативная система критериев для оценки несостоятельности (неплатежеспособности) предприятия определена в Постановлении Правительства РФ № 498 от 20.05.94. «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве)». В соответствии с данным Постановлением и методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСФО № 31-р от 12.08.94. анализ и оценка структуры баланса производится на основании двух показателей: • коэффициента текущей ликвидности; • коэффициента обеспеченности собственными средствами. Оценка структуры баланса предприятия осуществляется на основании баланса предприятия, заверенного в налоговой инспекции по месту регистрации предприятия. Опыт проведения аналитической работы позволяет отметить ряд недостатков диагностики неплатежеспособности на основе двух финансовых коэффициентов. Во-первых, по составу показателей. В международной практике показатели текущей ликвидности и обеспеченности собственными средствами играют ключевую роль в оценке финансового состояния. Однако российская действительность свидетельствует о том, что сегодня предприятия-должники, составляя график погашения задолженности, в качестве источника ее покрытия показывают административные здания, транспортные средства. Этот источник, по мнению авторов, необходимо учитывать в коэффициенте платежеспособности, тем более, что это соответствует подходу и оценке имущества вытекающему из Закона «О несостоятельности (банкротстве) предприятий. Осторожнее нужно обращаться и с коэффициентом обеспеченности собственными средствами (по сути — обеспеченности собственными оборотными средствами), так как известны примеры, когда предприятия, не имеющие собственных оборотных средств, являются платежеспособными. К их числу относятся предприятия оптовой и розничной торговли, которые полностью формируют оборотные активы за счет заемных источников. Состав вышеназванных показателей не позволяет в динамике сделать истинных выводов о финансовом состоянии предприятия и его платежеспособности. Это объясняется тем, что данные показатели рассчитываются на основе баланса предприятий, а баланс является группировкой данных о состоянии ресурсов и источников их образования на определенный момент времени – на начало и конец отчетного периода. Но внутри аналитического периода оценочные показатели могут существенно изменяться благодаря динамике происходящих процессов. Выводы о финансовом состоянии предприятия можно сделать только на основе анализа динамики оценочных показателей. Во-вторых, нормативные значения показателей оценки структуры баланса не учитывают отраслевую специфику и тип производства предприятий. Эти два фактора, как правило, определяют структуру оборотных средств, их оборачиваемость, а они, в свою очередь, должны определять нормативные значения показателей текущей ликвидности и обеспеченности собственными оборотными средствами. Специальные нормативы должны устанавливаться для предприятий с длительным технологическим циклом. В-третьих, анализ текущей платежеспособности должен дополняться оценкой общей платежеспособности. Общая платежеспособность – способность предприятия покрыть внешние обязательства (краткосрочные и долгосрочные) всем имуществом предприятия, оцененным по рыночной стоимости. Она может измеряться отношением стоимости такого имущества к внешним обязательствам предприятия. Учитывая многообразие финансовых процессов, которое не всегда отражается в коэффициентах платежеспособности, различие в уровне их нормативных оценок и возникающие в этой связи сложности в общей оценке состоятельности предприятия, многие зарубежные и отечественные аналитики рекомендуют производить интегральную или комплексную оценку финансового состояния предприятия на основе одного критерия.

Способы восстановить платежеспособность компании

Один или несколько раз каждая компания сталкивалась с такой проблемой, как неспособность отвечать требованиям государства и кредиторов. Общее название данный инцидент носит – банкротство.

Если такое случилось не стоит отчаиваться, при должном знание той или иной информации, можно выкрутиться практически отовсюду или просто использовать наш небольшой алгоритм:

- Если имеются весомые задолженности кредиторам, первым делом нужно попросить у них перекредитование на срок удобный для вас, но в ту же очередь и для них. Еще один вариант, это попросить у тех же кредиторов совершать льготные выплаты.

- Получите новый кредит на более-менее удовлетворяющих условиях, ради погашения старого. Единственное, что нужно помнить – не перегибайте, иначе можно увязнуть на долгий срок.

- Сократите порядка 50% рабочего класса, в данный момент они лишь обуза для вас.

- Как можно внимательней следите за бюджетом. Сократите не нужные расходы, зачастую это производственные или административные.

- Не нужное имущество компании продавайте не думая. Если же в вашем распоряжении обширное производство, то проведите инвентаризацию всего имущества.

- Выпускаете какую-либо продукцию? Снизьте любыми путями цену и повысьте количество производимого.

- Если же ничего не помогло, тогда последний вариант начать готовить компанию к процедуре банкротства, но при этом регистрировать новое юридическое лицо со старым брендом. Делать нужно все аккуратно и по закону, иначе привлекут к субсидиарной ответственность за фиктивное банкротство.

Однако, самое правильное решение будет позвать антикризисного специалиста. Он без предвзятости и эмоций проведет все нужные процедуры для организации и поможет остаться ей на плаву. Т. е. повысить платежеспособность.

Платежеспособность и ликвидность

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициенты тех или иных видов ликвидностей также представляют собой значимые финансовые показатели предприятия

Виды активов относительно ликвидности

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

-

Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

-

Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

-

Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

-

Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

Факторы ликвидности

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому

Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности

Какие существуют разновидности коэффициентов

Общий уровень платежеспособности по имеющимся текущим обязательствам оценивается по стандартным коэффициентам. Для предприятий – должников разработан существенный перечень всевозможных коэффициентов, которые показывают их финансовое состояние:

- Уровень абсолютной ликвидности.

- Нормы текущей ликвидности.

- Рентабельность внутренних активов.

В этот список входит и значение, которое получается при вычислении, насколько платежеспособным может быть данное предприятие. Чтобы произвести расчет этого показателя, также используются свои коэффициенты:

Текущие. Материальные ценности компании, которые можно быстро реализовать. Этот показатель также имеет свое деление:

- Ликвидные. Это финансы, которые имеются в кассе предприятия на текущий момент, а также банковские счета.

- Быстрореализуемые. К таковым относят депозиты предприятия и дебиторскую задолженность.

- Медленно реализуемые. В качестве данных показателей используют готовую продукцию предприятия, сырье и материалы, используемые для производства.

- Постоянные. К таковым относят материальные ценности, которыми владеет предприятие, если их потенциальная продажа может существенно растянуться во времени. К примеру, здания, земельные участки и пр.

- Для проведения расчета могут применяться различные коэффициенты

Для чего нужно определять коэффициент

Вычислять КПТ приходится в первую очередь тем организациям, чья деятельность связана с предоставлением кредитов. Чаще всего это – банки. Прежде чем предоставлять заем, финансовая структура должна получить подтверждение того, что должник сумеет по нему рассчитаться.

Степень платежеспособности по текущим обязательствам, рассчитываемая по формуле, нужна и потенциальным партнерам организации. Делается это на случай предоставления отсрочки по платежам или для оформления коммерческого кредита.

Формула расчета

Определяя размер коэффициентов платежеспособности, следует учитывать ряд правил. А именно – не все компании обладают равными возможностями при обращении собственных активов в реальные денежные средства (это, так называемые, различия в степени ликвидности). К активам предприятия относятся:

- Внутренний баланс данной структуры.

- Ценные бумаги, приобретенные предприятием (при условии, что они имеют краткий срок действия).

Кроме того, активы организации следует подразделять и по виду ликвидности:

- Банковские вклады.

- Дебиторская задолженность.

- Материальное имущество предприятия.

Чтобы произвести расчет, следует проанализировать баланс организации и сравнить имеющиеся активы с пассивами.

Сама формула для расчета платежеспособности выглядит так:

Капитал данного предприятия + долгосрочные финансовые обязательства + пассивы, которые относятся к краткосрочным.

В качестве действенной для расчета применяется еще одна формула:

Коэффициент платежеспособности = активы предприятия / на сумму краткосрочной и долгосрочной задолженности.

При расчетах учитываются активы

Зависимость платежеспособности предприятия от ликвидности

Ликвидность баланса – это основа ликвидности и платежеспособности предприятия. Можно сказать, что ликвидность представляет собой метод поддержания платежеспособности. Предприятие, имеющее высокий имидж и являющееся непрерывно платежеспособным, с легкостью поддерживает свою ликвидность. На рисунке 2 изображена зависимость платежеспособности предприятия от его ликвидности и ликвидности баланса.

Рисунок 2. Взаимосвязь ликвидности и платежеспособности предприятия. Автор24 – интернет-биржа студенческих работ

Неплатежеспособность у предприятия может возникать по нескольким причинам:

- Невыполнение планов по производству и продаже продукции;

- Увеличение себестоимости продукции;

- Невыполнение планов по прибыли;

- Высокая ставка налогообложения;

- Неправильное применение оборотного капитала.

Проведение анализа ликвидности и платежеспособности является важным этапом финансового менеджмента в любой компании.