Как составить письмо о применяемой системе налогообложения

Содержание:

- Как получить письмо и заполнить заявление

- Пример письма

- Способы забрать готовую справку

- Справка для ОСНО

- Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

- Каким документом подтвердить применение УСН

- Кто не может перейти на УСН

- Образец заполнения уведомления

- Как узнать в какую налоговую нужно нести заявление

- Может ли госорган отказать в выдаче письма

- Какую налоговую уведомлять о переходе

- Сроки подачи

- Пошаговая инструкция заполнения формы № 26.2-1

- Шаг 1. ИНН и КПП

- Шаг 2. Код налогового органа

- Шаг 3. Код признака налогоплательщика

- Шаг 4. Название фирмы или Ф.И.О. ИП

- Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

- Шаг 6. Объект налогообложения и год подачи уведомления

- Шаг 7. Доходы за 9 месяцев

- Шаг 9. Ф.И.О. руководителя фирмы или представителя

- Шаг 10. Номер телефона, дата, подпись

- Последствия утраты права на УСН

- УСН, её преимущества и недостатки

- Как получить свидетельство УСН

- Изменения по УСН в 2021 году

Как получить письмо и заполнить заявление

Для получения информационного письма о применении УСН, требуется обратиться с заявлением в налоговую службу, расположенную по месту регистрации предпринимательства. Заявка составляется в произвольной форме. Бланк можно посмотреть на электронных ресурсах.

В заявлении обязательно указывают паспортные данные бизнесмена, сведения об ИНН, ОГРН. Непосредственно в тексте прописывают просьбу выдать информационное письмо о применении упрощенной системы налогообложения конкретным индивидуальным предпринимателем. Также можно указать для чего именно требуется получение уведомления, к примеру, для дальнейшего предоставления в банковское учреждение для оформления кредита.

Далее бизнесмену следует обратиться с данным заявлением в инспекцию. Сотрудник примет документ и зарегистрирует его. В течение месяца ФНС обязана дать ответ на запрос в письменной форме.

Готовую справку о применении УСН предприниматель вправе взять в виде бумажного документа непосредственно в отделении налоговой службы или получить через почтовое отделение.

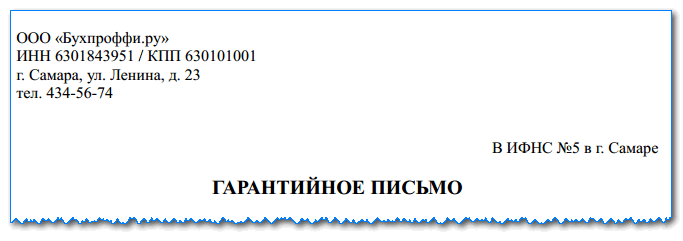

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

| Общество с ограниченной ответственностью «Гуру» (ООО «Гуру») ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2021 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115. Генеральный директор Краснов /Краснов В.В./ Главный бухгалтер Цурман /Цурман О. В./ |

Также см. «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».

Способы забрать готовую справку

Оформленный документ можно получить:

Рекомендуем посмотреть другие наши статьи о том, как составить письмо с запросом о предоставлении документов, состоянии расчетов и для получения акта сверки с контрагентом (в ФСС), на сверку с налоговой, проверку больничного листа, в банк о предоставлении информации, а также как написать документ на английском языке.

Справка о состоянии расчетов с бюджетом по налогам, пеням и штрафам разработана с целью повышения качества исполнения государственной функции, создания комфортных условий для плательщиков налогов, определяет сроки и последовательность действий ФНС, её территориальных органов и должностных лиц.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Справка для ОСНО

Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4. Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:

- Информация о вашей организации, ИП. Пропишите полное наименование в соответствии с регистрационными документами. Укажите фактический и юридический адреса. Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости.

- Дата постановки на учет. Отдельно укажите дату постановки на учет в налоговом органе. Допустимо приложить копию документа.

- Данные о том, что компания является плательщиком НДС либо иного фискального обязательства, в зависимости от запроса делового партнера.

Составленный документ должен быть подписан руководителем компании и заверен печатью. Подпись главного бухгалтера не обязательна, но предпочтительна.

Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему. Например, копии платежных поручений на уплату НДС или налога на прибыль, копию налоговой декларации по НДС. Если прилагаете такую документацию, укажите их перечень в письме.

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Каким документом подтвердить применение УСН

Напомним, что при переходе на УСН организация или ИП должны представить в свою налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@). В общем случае сделать это нужно не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ), чтобы с 1 января нового года стать плательщиком УСН.

Однако у налоговой инспекции нет обязанности подтверждать, что организация (ИП) перешла на УСН, ИФНС не высылает в ответ ни разрешение, ни уведомление о применении УСН.

Правда, приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ была утверждена форма № 26.2-7 – Информационное письмо. Этим письмом инспекция может подтвердить, что организация или ИП подали Уведомление о переходе на УСН (в форме оно именуется заявление), а также представили декларации по УСН. Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75).

Еще один вариант проверить, применяет ли контрагент УСН — это посмотреть выписку из ЕГРЮЛ (ЕГРИП) на него через сервис налоговой службы «Риски бизнеса: проверь себя и контрагента». В отдельных случаях (правда, не всегда) в выписке отражается, подавало ли лицо уведомление о применении упрощенки. Так же можно воспользоваться сервисом «Прозрачный бизнес», но нужно учитывать, что пока он работает в тестовом режиме.

Кто не может перейти на УСН

Ограничения действуют как для ИП и иных лиц, так и для организаций.

Если компания хочет перейти на УСН, то:

- у нее не должно быть филиалов;

- средняя численность работников не должна превышать 100 человек;

- максимальная доля иных компаний в уставном капитале должна быть не более 25 %. Это не касается организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов, если не менее 50 % работников компании — инвалиды, получающие не менее 25 % из фонда оплаты труда, потребительских обществ и некоторых научных учреждений (ст. 346.12 НК РФ).

На УСН не имеют права переходить банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, ломбарды, профессиональные участники рынка ценных бумаг, организации и ИП, производящие подакцизные товары или добывающие и реализующие некоторые полезные ископаемые. Также «упрощенка» не подходит организациям, проводящим азартные игры, нотариусам и адвокатам с частной практикой, организациям, которые являются участниками соглашений о разделе продукции, организациям и ИП на ЕСХН.

Законодательство не позволяет применять «упрощенку» иностранным компаниям, микрофинансовым организациям и частным агентствам занятости.

Полный список организаций, которые не имеют право использовать УСН, приводится в п. 3 ст. 346.12 НК РФ.

Образец заполнения уведомления

Заявление на упрощенку для ИП составляется на специальном бланке. Необходимость использования формы 26.2-1 установлена Приказом ФНС РФ № ММВ-7-3/829@.

Уведомление — это рекомендованный документ. Налоговая служба не выдвигает особенных требований к его заполнению. Но есть определенные нюансы, которые должны быть учтены предпринимателем:

- информация вписывается печатными буквами;

- если имеется пустое поле, то в нем необходимо поставить прочерк;

- ручка должна быть черного цвета.

Заявление должно составляться предпринимателем в двух экземплярах. Первый отправляется в налоговый орган, а второй должен остаться у заявителя. Оба экземпляра должны иметь отметку о принятии.

К сведению! В некоторых отделениях требуется не два, а три экземпляра. Чтобы узнать точное количество необходимых бумаг, следует позвонить или посетить ФНС. Также можно заранее сделать дополнительный экземпляр, если отсутствует время для получение необходимой информации.

Заявление на ИП на упрощенку составляется на одном листе. Чтобы заполнить его, необходимо ознакомиться с алгоритмом внесения информации.

Бланк уведомления выглядит следующим образом:

Чистый бланк

В первое поле необходимо вписать ИНН. Если требуется переход на УСН, то заполнять его не нужно, в поле ставится прочерк. Такое указание можно встретить в сноске № 1. После этого вписывается остальная информация:

- код налоговой инспекции, куда подавались документы на регистрацию ИП;

- имя предпринимателя без сокращений;

- вариант УСН (1 — УСН «Доходы», 2 — УСН «Доходы минус расходы»);

- признак налогоплательщика (1 — подача заявления вместе с прошением регистрации ИП, 2 — переход в следующие 30 дней и остальных случаях);

- год подачи;

- код даты перехода (2 — код перехода с даты регистрации).

Важно! Менять систему можно только раз в год. Это правило относится и к варианту УСН

Переход от «Доходов» к варианту «Доходы минус расходы» допускается только в новом году.

При подаче заявления о выборе, а не смене системы налогообложения не требуется заполнять блок доходов, полученных за последние девять месяцев. В соответствующих полях необходимо поставить прочерки.

Блок снизу слева позволяет определить, кем было подано заявление. Если самим предпринимателем, то ставится 1, а если представителем — 2. В таком случае к уведомлению должно прилагаться подтверждение наличия права на подачу заявления — доверенность, заверенная нотариально. Подать бумаги онлайн нельзя.

Далее потребуется заполнить ФИО лица, которое подавало документы. Сноска поясняет, что, если уведомление передается предпринимателем, то заполнение этих строк не потребуется. Обязательным оно будет только в том случае, если уведомление отправлялось представителем. Ниже требуется поставить подпись человека, передавшего документ, и дату подачи.

Ниже можно посмотреть заполненный образец:

Заполненный образец

Как узнать в какую налоговую нужно нести заявление

Если Вы не знаете в какой налоговый поставлены на учет, то узнать эти сведения можно очень просто — через специальный сервис налоговой службы. Этот сервис представлен на сайте ИФНС и называется он – Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес.

Узнать свою инспекцию могут:

- Физические лица;

- Юридические лица;

- Индивидуальные предприниматели.

Поскольку налогоплательщик ставится на учет именно по месту жительства или месту нахождения, то для получения сведений о реквизитах ИФНС, нужно всего лишь ввести адрес. После ввода адреса Вы получите от системы следующие сведения:

- Ваш ОКТМО;

- Код и реквизиты инспекции, в которой Вы стоите на учете;

- Платежные реквизиты, которые необходимы при заполнении платежного поручения на уплату налогов;

- Код и реквизиты инспекции, которая осуществляет все регистрационные действия в вашем регионе. Как правило в каждом субъекте Федерации существует одна регистрирующая инспекция, которая занимается регистрацией ООО и ИП, внесение изменений в единый реестр и прочими действиями.

Может ли госорган отказать в выдаче письма

Заявление на выдачу уведомления о применении УСН из налоговой службы обязательно рассматривается сотрудниками и на него дается ответ. Даже в случае отказа работники обязаны объяснить причину в письменной форме.

Причиной отклонения заявления может стать присутствие в запросе нецензурной лексики, угроз в адрес сотрудников налогового органа, невозможность проведения проверки неправомерности действий работников ФНС.

Если не поступило никакого ответа, это расценивается как бездействие должностных лиц инспекции. Поэтому гражданин имеет право подать жалобу в вышестоящие инстанции, составив ее в письменном произвольном виде.

Какую налоговую уведомлять о переходе

Индивидуальные предприниматели часто выбирают упрощенный режим налогообложения. Это связано с отсутствием необходимости в ведении бухгалтерской отчетности и небольшими расходами на оплату налогов — всего 6% при выборе схемы «доходы» и 15% — «доходы минус расходы».

Если предприниматель только регистрируется как ИП, то подать заявление на переход на упрощенный режим можно сразу при оформлении предпринимательства в ту же налоговую службу, где оформляется регистрация. Если этого не сделать, сотрудники установят общую систему по умолчанию.

Если же бизнесмен ранее работал по другой системе налогообложения, но решил перейти на УСН, то осуществить переход следует до конца года. Сделать это необходимо к концу декабря, чтобы с начала года действовал уже новый режим.

Сроки подачи

Предприниматели вправе переходить на упрощенную систему налогообложения в течение 30 дней с того момента, как они встали на учет в налоговую инспекцию.

Датой начала применения упрощенки будет считаться день, когда бизнесмен зарегистрировался как ИП. Это сделано для того, чтобы не требовать от плательщиков отчетов по общему налоговому режиму, устанавливаемому по умолчанию при регистрации.

гражданин решил зарегистрироваться как ИП, сделал это 25 апреля 2019 года. Затем 13 мая оповестил налоговую службу о том, что делает перейти с общей системы налогообложения на упрощенную. Получается, что в 30-дневный срок он уложился.

Значит, датой применения УСН считается 25 апреля 2019 года. Поэтому сдавать отчеты по ОСНО ему не понадобится.

Таким образом, получение уведомления о применении упрощенной системы налогообложения может понадобиться в разных случаях. Налоговая служба сама не выдает документ, поэтому можно запросить его при необходимости.

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”» ИНН 7717655123 / КПП 771701001 129626, г. Москва, ул. 3-я Мытищинская, д. 18

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А. Главный бухгалтер ____________ Грибова О.Х.

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Последствия утраты права на УСН

Утратив по тем или иным причинам право на применение упрощенного режима НО и осуществляя переход на общую систему, налогоплательщик обязан решить ряд задач:

- Восстановление детализированного БУ, с использованием первичной документации. При работе на УСНО, как правило, углубленной аналитики не требуется.

- Организация учета налога на прибыль, на добавленную стоимость, на имущество. Расчеты производятся по тем же правилам, что и для новых организаций или ИП, использующих ОСНО.

На заметку. Не забудьте подать декларацию по упрощенному налогу до 25-го числа месяца, следующего за моментом утраты права на УСН (ст. 346.23-2 НК РФ).

При переходе на общую систему нужно учитывать разницу подходов: кассового метода и метода начисления.

Необходимо исчислить:

- дебиторскую задолженность;

- кредиторскую задолженность, которую не успели погасить до перехода;

- остаточную стоимость имущественных объектов.

Необходимо при этом помнить:

- Выручка, не оплаченная при упрощенке, включается в доходы при применении общей системы в первый месяц (НК РФ, ст. 346.25, п. 2 (1), письмо ФНС №СД-4-3/6, 09-01-18 г.).

- Авансы, полученные до начала применения общей системы, включаются в расчет налога на УСН независимо от момента отгрузки товара, а расходы по отгруженным товарам снижают налог на прибыль (НК РФ, ст. 251-1(1), письмо №03-11-06/2/8 Минфина от 28-01-09 г.). В расходы также включаются все неоплаченные задолженности по услугам, оплате труда и взносам (ст. 346.25 Кодекса, ряд писем Минфина, например, от 03-05-17 г.).

- Оплаченные и приобретенные при упрощенке МЦ, используемые как товар, могут быть проданы уже на общей системе. Их можно учитывать в момент расчета налога на прибыль (определение ВС №306-КГ15-289 от 06-03-15 г. и письма Минфина).

- При расчете НДС необходимо учитывать только те операции, оплата по которым прошла после начала применения общей системы. Например, аванс за продукцию, полученный до перехода, в расчеты по этому налогу не включают.

Главное

- Утрата права на УСН, добровольная или принудительная, ведет за собой значительное число проблемных моментов, возникающих как в налоговом, так и в бухгалтерском учете.

- Добровольный переход на иную систему НУ возможен только в конце года, на начало следующего периода.

- При переходе на ЕНВД учет будет значительно упрощен, а общая система, напротив, предполагает его детализацию.

- В переходный период необходимо организовать НУ налогов на прибыль, имущества, НДС, расширить аналитическую составляющую БУ.

- Попытки обойти условия использования УСН путем сокрытия доходов и иных рискованных действий могут привести к судебным разбирательствам и принятию решений не в пользу налогоплательщика.

УСН, её преимущества и недостатки

Часто только зарегистрировавшееся ООО выбирают упрощённую систему налогообложения. Она сильно облегчает ведение налоговой отчётности. Каковы преимущества УСН и какие налоги должно выплачивать общество с ограниченной ответственностью?

УСН традиционно считается самой популярной системой налогообложения среди представителей малого и среднего бизнеса, поскольку:

- Она существенно снижает налоговую нагрузку, позволяя свободнее планировать средства.

- Обладает упрощённой, по сравнению с другими режимами, системой отчётности, как бухгалтерской, так и налоговой.

- Позволяет выбрать объект налогообложения. Он может быть как доход, так и разница между доходами и затратами на производство.

Важное преимущество упрощённой системы — налоговая ставка. В случае, когда объектом налогообложения выступает доход, она достигает всего 6%

И при этом её можно снизить до 1%. Возможности для такого уменьшения дают местные законы некоторых субъектов Российской Федерации. Даже в случае, когда объект налогообложения «разница доход/расход» и ставка равняется 15%, она всё равно может быть понижена. Минимальное её значение — 5%. Всё вышеописанное говорит о том, что УСН — крайне гибкая система, с большим количеством возможностей.

Важный факт

Все ООО, которые выбрали УСН, как основную систему, обязаны производить все выплаты в безналичной форме. Такое ограничение появилось из-за статьи 45 Налогового Кодекса, где говорится, что налоги считаются уплаченными только после того, как общество предоставит в банк оплаченное платёжное поручение.

Кроме преимуществ у УСН есть и требования, которые уточняются в главе 26.2 действующего Налогового Кодекса. Они накладывают ограничения на максимально возможный доход, количество рабочих в штате и наличие у организации филиалов. ООО тоже должно им соответствовать. В список тех категорий предпринимателей, которые не имеют права обращаться за упрощённой системой, входят:

- такие финансовые организации, как ломбарды или страховщики, специалисты по рынку ценных бумаг;

- организации с филиалами;

- учреждения и организации, относящиеся к бюджетным;

- общества, имеющие отношения к организации азартных игр;

- распространяющие подакцизную продукцию;

- предприятия не только распространяющие, но и добывающие полезные ископаемые;

- те, что имеют в штате более 100 сотрудников;

- не успевшие подать уведомление о переходе на УНС до окончания установленного законодательством срока.

Полный список таких запрещений приводится в статье 346.12 Налогового Кодекса. Эти ограничения и являются основным недостатком упрощённой системы налогообложения.

Важный факт

Недавние изменения в схеме УСН коснулись и предельной суммы дохода предприятия. Теперь если организация получает за три квартала больше 120 миллионов рублей, то она не может перейти на упрощённую систему налогообложения. Это изменение относится к тем предприятиям, которые работают по УСН с 1 января 2014 года. Также незначительно усложнилось ведение отчётности. Теперь необходимо предоставлять бухгалтерский отчет, как в налоговое управление, так и в управление статистики.

Как получить свидетельство УСН

При соответствии критериям налогоплательщика УСН право применения этого спецрежима появляется без какого-либо подтверждающего документа со стороны налоговой после отправки уведомления с 1 января, с даты госрегистрации или в исключительных случаях с иной даты, предусмотренной законодательством. Необходимо только иметь штамп налогового органа о приеме уведомления, почтовую опись или квитанцию оператора при отправке по телекоммуникационным каналам связи.

Иногда контрагенты запрашивают подтверждение права применения УСН в виде более серьезного документа. Несмотря на некую неправомерность такого требования, пойти навстречу партнеру можно, тем более получить подтверждение из налоговой не так сложно. Правила предусматривают возможность запросить информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7). Выглядит оно так.

Для этого в ФНС следует отправить письмо-запрос в произвольной форме. Ответ на запрос должен быть предоставлен в течение 30 календарных дней. Такое письмо, содержащее информацию о дате подачи уведомления о переходе на УСН, и будет свидетельством УСН, подтверждающим право налогоплательщика использовать этот упрощенный режим.

Информационное письмо из ФНС можно получить лично, через почту или при помощи сервисов электронного документооборота.

Приложение 4. Справка о состоянии расчетов по налогам, сборам, взносам (Форма N 39-1) ГАРАНТ:См. формы «Справка о…

Приложение N 2. Форма справки о содержании правоустанавливающих документов Приложение N 2к приказу Министерства экономического развития…

Заявление на УСН подано и принято несколько лет назад, работаю на УСН уже несколько лет. Сейчас возник вопрос при формировании отчетных документов для заказчика, и в запрошенном пакете документов присутствует позиция «уведомление от ФНС о переходе на УСН». Предоставил в качестве подтверждения заявление о переходе на УСН с печатью налогового органа, бухгалтер заказчика говорит, что должно быть уведомление. Но документы все хранятся аккуратно, вариант того, что уведомление было получено и утеряно очень маловероятно. Потому возник вопрос — а существует ли такая бумага и действительно ли заявления, принятого ФНС не достаточно?

Ответы юристов ( 1 )

Здравствуйте, Антон! Нет налоговый орган какой-либо документ при уведомлении о переходе (применении) на УСН не выдает. Но если Вам нужен документ подтверждающий применение УСН, Вы вправе направить в налоговый орган письменное обращение, в ответ на который налоговый орган выдает налогоплательщику Информационное письмо, в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

Вот разъяснения ФНС РФ на данную тему.

Таким образом, если в инспекцию ФНС России поступает письменное обращение налогоплательщика с просьбой подтвердить факт применения им УСН, то налоговый орган выдает налогоплательщику Информационное письмо (форма N 26.2-7 — Приложение N 7 к Приказу ФНС России от 13.04.2010 N ММВ-7-3/), в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

ИП, работает на УСН 6%. Сфера деятельности — консультационные услуги. Обычно, если Клиенту нужен документ, подтверждающий, что ИП работает на УСН, ему направляют копию Заявления о переходе на упрощенную систему налогообложения (ф. № 26.2-1) с отметкой налоговой. Сейчас одному из Клиентов этого документа недостаточно, и он пишет следующее (цитирую): «Для налогоплательщиков, перешедших на УСН до апреля 2010 г., подтверждающим документом о возможности применения УСН является уведомление, выданное по форме N 26.2-2.» Где взять это уведомление, выданное по форму №26.2-2?Ответ:

Как правило, налоговая инспекция выдает данное информационное письмо в течение 30 дней с момента запроса. Если указанный срок Вашего клиента не устраивает, то на текущий момент можно как и раньше предоставить копию заявления на применение УСН с отметкой ИФНС, которое Вы подавали на момент регистрации ИП.

Подробно вопрос рассмотрен в нашем видео-обзоре.

Изменения по УСН в 2021 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Налоговый кодекс внесли приятные изменения.

Теперь при доходах от 150 до 200 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН «Доходы» и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 200 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.