Приходный кассовый ордер

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Приходный кассовый ордер образец заполнения

- Исправление ошибок в платежной ведомости формы Т-53

- Общие понятия

- Скачать платежную ведомость (форма Т-53) и журнал (Т-53А). Образец и бланк

- Необходимые документы

- Тарифы расчетно-кассового обслуживания (РКО)

- Что включает в себя РКО

- Особенности заполнения

- Что это такое?

- Документы Ведомость в банк и Ведомость в кассу

- Ответственность за нарушение порядка ведения и сохранности кадров документов

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Приходный кассовый ордер образец заполнения

Рассмотрим на примере образец заполнения ПКО.

Основная часть

Заполнение документа нужно начинать с записи названия фирмы либо Ф.И.О. предпринимателя. Также в отдельном поле нужно проставить код ОКПО, который был присвоен организации в Росстате . Если такого кода нет, то в графе можно поставить прочерк.

Если приходник был оформлен в каком-то отдельном структурном подразделении, его наименование нужно указать в следующем поле. Если деление на отделы не используется, то здесь нужно поставить прочерк.

Дальше бланк содержит название документа. После него нужно указать его порядковый номер и дату оформления. Дата заносится в документ в формате ДД.ММ.ГГГГ.

Затем на документе располагается таблица, в которой отражаются данные по бухгалтерскому учету — счета по дебету и кредиту, аналитического учета. Затем идет графа, в которую нужно цифрами списать сумму документа.

Последний столбец содержит код целевого финансирования. В него заносится информация в том случае, если такая кодировка принята на данном предприятии.

В поле «Принято от» записываются сведения о том, кто сдает деньги в кассу. Это указывается в родительном падеже. Если сдает физическое лицо или работник, здесь нужно проставить полные Ф.И.О.

Иногда возникает ситуация, что он лица фирмы производит оплату ее работник. Тогда здесь оптимальнее сначала указать наименование фирмы, а затем после слова «через» – Ф.И.О. этого сотрудника. Например, «ООО Славия через Иванцева Геннадия Федоровича».

В поле «Основание» записывается причина, по которой деньги сдаются в кассу. Здесь может быть указано название конкретного товара, услуги, возврат подотчета или зарплаты и т. д.

Поле «Сумма» дублирует ранее указанную цифрами поступившую сумму денег. Только на этот раз ее необходимо расписать словами. Копейки, если они есть, записываются цифрами.

Если компания принимает оплату за товары и услуги с выделением НДС, то размер налога в полученной сумме указывается после слов «В том числе НДС…».

Внимание! Если фирма работает без НДС (освобождена либо использует льготный режим), то здесь нужно записать «Без НДС» либо «НДС не облагается».

В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу. Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается.

После составления документа его должен проверить и подписать главный бухгалтер, а затем свою подпись должен поставить и сам кассир.

Квитанция к приходному кассовому ордеру образец заполнения

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

В верхней части записывается название фирмы. Дальше в поле «К приходному ордеру» указывается номер документа и дата, когда он был составлен.

В полях «Принято от» и «Основание» дублируются сведения, которые были занесены в аналогичные поля основной части бланка.

Затем заносится количество принятых по документу денежных средств. Это нужно сделать сначала цифрами, а затем письменно словами.

Если в принятые средства входит налог, то в поле «В том числе» необходимо записать его сумму. Если налога нет — то сюда записывается фразой, к примеру, «Без налога НДС».

В самом конце находится место, где нужно указать дату совершения операции.

Приходный кассовый ордер заверяется главным бухгалтером, который проверяет правильность оформления документа. После этого его подписывает сам кассир.

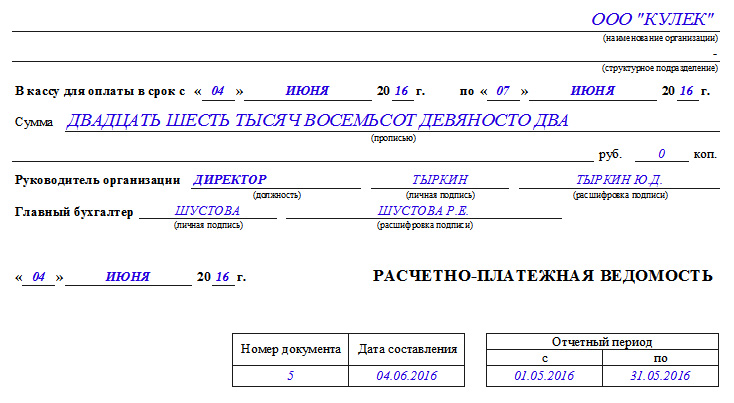

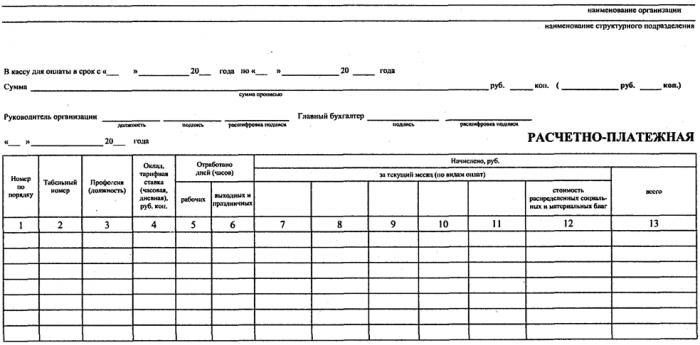

Исправление ошибок в платежной ведомости формы Т-53

Перед выдачей денежных средств кассиром, производится проверка всех данных и реквизитов, которые были занесены в документ. В связи с тем, что платежная ведомость формы Т-53 является первичным документом, то допускать ошибки и помарки в документе крайне нежелательно.

Зачем нужен лист заработной платы?

Этот документ присутствует в повседневной жизни рабочего и организации, потому что именно там сообщается о всех ежемесячных встречах сотрудника с компанией. Начисление заработной платы представляет несколько окладов и скидок, так что в конце будет представлена чистая сумма, которая фактически будет получена работником. Это одно из преимуществ рабочего листа. Вы можете ввести тариф для расчета заработной платы и скидок, а также заработную плату своего сотрудника. Таким образом, рабочий лист уже рассчитает соответствующую информацию и предоставит вам чистую стоимость заработной платы, то есть сумму, которая фактически будет получена работником.

Допустимыми являются аккуратные исправления в документе с пометкой «Исправленному верить». Исправления подтверждаются росписью лиц, которые утверждают данную платежную ведомость.

Общие понятия

Наниматель обязан строго соблюдать порядок и сроки выдачи заработной платы работникам, как говорится в статье ТК под номером 136. Кроме того, данная процедура должна быть грамотно оформлена, для чего составляется бухгалтерская документация.

Заработная плата — это определенная сумма, перечисляемая работодателем сотрудникам за выполнение ими определенного спектра обязанностей.

При этом ее величина напрямую зависит от действующих нормативно-правовых актов, в частности — установленного на данный момент в определенной местности МРОТа, и указывается в трудовом договоре.

Ведомости для выдачи заработной платы могут быть разных типов, они могут составляться в единственном экземпляре на всех трудящихся в организации или же напротив, быть самостоятельными документами, оформленными отдельно для всех подразделений.

Для составления данной бухгалтерской документации берутся различные показатели, в числе которых индивидуальные или общие расчетные ведомости трудящихся в штате, количество выпущенной продукции, отработанное фактически время и иные показатели.

Во избежание возникновения сложностей при заполнении расчетно-кассовой отчетности и прочих бухгалтерских документов, следует изучить применяемую в каждом конкретном случае терминологию:

Расчетно-кассовый орден (РКО) — документация строгой отчетности, оформляется при выдаче выплаты через кассу компании.

Ведомость формы Т-53 — в ней отражается сумма, которую сотрудник фактически получает.Платежная ведомость, оформляемая по форме Т-51, включает в себя полный механизм расчета выплат, в ней отражается вся сумма, включая налоговые и прочие необходимые отчисления.

Расчетно-платежная документация формы Т-49 включает все суммы, которые начислены и удерживаются на законных основаниях, а также графу, где отмечена сумма к фактической выдаче.

Данный бланк является сводным и может использоваться одновременно для начисления и выдачи выплат, соответственно, при использовании этого бланка необходимость в применении бланков форм Т-51 и Т-53 отпадает.

Грамотное и своевременное заполнение вышеперечисленных бланков позволит работодателю избежать проблем при проведении проверок.

Скачать платежную ведомость (форма Т-53) и журнал (Т-53А). Образец и бланк

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Юридическая Консультация бесплатная Москва, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

При повременной форме оплаты работникам на основании личной карточки работника, в которой указывается размер тарифной ставки или оклада, размер надбавки к зарплате (в процентах или сумме), а также на основании данных первичных документов по учету фактически отработанного времени формы N Т-12 «Табель учета использования рабочего времени и расчета заработной платы» или формы N Т-13 «Табель учета использования рабочего времени» производится начисление заработной платы: в «Расчетно-платежной ведомости» (ф. № Т-49); в «Расчетной ведомости» (ф. № Т-51); в «Платежной ведомости» (ф. № Т-53). Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке. Учет выработки рабочих в организациях ведут мастера, бригадиры и другие работники, на которых возложены эти обязанности.

Необходимые документы

Чтобы открыть р/с и оформить договор на расчетно-кассовое обслуживание, потребуется предоставить банковской организации пакет следующих документов:

- Заявление от юрлица с подписью руководителя и печатью (если она есть у компании).

- Заявка на комплексное банковское обслуживание. Необходимо ООО, а также тем ИП, которые занимаются частной практикой.

- Выписка из ЕГРЮЛ. Некоторые финучреждения заказывают ее самостоятельно. Полученную выписку клиент должен использовать в течение календарного месяца.

- Документы об учреждении компании (ее устав, решение учредителей, справки о регистрации и постановке на налоговый учет и др.).

- Карточка с образцами печатей и подписей сотрудников, имеющих право распоряжаться средствами юрлица. Должна быть заверена нотариусом.

- Удостоверения, подтверждающие полномочия исполнительного органа юрлица.

Каждая кредитно-финансовая организация может потребовать свой комплект документов. Некоторые финучреждения принимают на рассмотрение оригиналы документов, другим достаточно заверенной нотариусом копии.

Тарифы расчетно-кассового обслуживания (РКО)

В выборе банка рассмотрите предложения организаций, представленных в регионе. Ориентируйтесь на тарифы расчетно-кассовое обслуживание и линейку услуг, которыми предполагаете пользоваться регулярно. Одним коммерсантам важна комиссия за снятие наличности, другим — платность переводов, третьим — во что обойдется функционирование терминалов в торговых сетях. Значение имеют не только отдельные платные услуги, но и комплексный пакет РКО, начисление процентов на остаток по счету, льготное кредитование.

Сравнение тарифов РКО банков—лидеров

Приведем сравнение тарифов РКО для ИП и юр.лиц, взятых из данных публичного доступа на официальных сайтах популярных банков:

| Вид РКО |

Банк |

||||

|

Сбербанк (для Москвы) |

Тинькофф (базовый тариф «Простой) |

Альфа-Банк («Просто 1%») |

Открытие («Первый шаг») |

ВТБ («Бизнес-Старт» для Москвы) |

|

|

Открытие счета, руб. |

2500 или бесплатно при подключении к пакету услуг РКО |

Бесплатно |

Бесплатно |

Бесплатно |

3000 |

|

Обслуживание, руб./мес. |

1700 |

490, месяц открытия и 2 бесплатно. Для только открывшихся ИП первые полгода со дня открытия бесплатно. |

1% от поступлений |

Бесплатно |

1200 |

|

Перевод со счета на счета юрлиц в другие банки |

32 руб. за платежку до 100 млн р., от 100 млн — 55 руб. |

49 р. за платежку, первые три бесплатно |

Бесплатно при платежах через интернет-банкинг; на бумажном носителе 0,1% с перевода, мин. 400 р. |

100 р. за платежку, первые три бесплатно |

100 руб. за платежку, первые пять бесплатно |

|

Перевод физлицам, зависит от суммы |

0,5–6% |

До 400 000 р. —1,5 + 99 руб. От 400 000 до 1 млн р. — 5%. Более 1 млн р. — 15% |

До 6 млн руб. бесплатно, далее 1–10%. От 6 млн — 0,1%, мин. 100 р. |

До 10% |

1–10% |

|

Прием наличных, % |

0,3–0,36% (мин. 300 руб.), зависит от объема. 0,3% через устройство самообслуживания. |

От юр- и физлиц бесплатно. 0,3% (мин. 290 руб.) — для клиентов банка, которые используют тариф «Специальный счет для пополнений». 0,15% через банкоматы, мин. 99 р. |

1% |

До 1,3% |

До 50 000 руб. бесплатно, далее 0,39%. 0,15% через устройство самообслуживания. |

|

Выдача наличных, % |

1,8–8% (мин. 200 руб.) зависит от суммы |

1,5–15% (мин. 99 руб.), снятие до 1000 руб. в месяц бесплатно |

До 2 млн руб. бесплатно в кассе банка. От 1,5 до 2 млн р. при снятии с карты — 10%. От 2 млн р. при снятии с карты — 10%, при снятии в кассе банка — 11%. |

4%, ограничение по снятию — до 500 000 руб. в месяц |

0,5–10% |

|

Процент годовых на неснижаемый остаток по р/с, зависит от суммы и сроков |

ИП: 3,27–4,62% ЮЛ: 3,87–5,45% |

До 4% |

Для этого пакета не предусмотрено |

Конкретные условия устанавливаются персонально |

Конкретные условия устанавливаются персонально |

Что включает в себя РКО

Расчетно-кассовое обслуживание предполагает целый комплекс финансовых операций:

- Обслуживание расчетного счета. Предполагает множество различных операций, в числе которых — открытие и ведение р/с в банке, формирование отчетных документов, предоставление выписок по результатам транзакций и пр.

- Ведение кассовых операций с наличными. Осуществляется в тех случаях, когда нужно внести денежные средства на банковский счет, снять определенную сумму. Такие операции осуществляются через банкомат или в кассе обслуживающего компанию финучреждения. В первом случае оформляется корпоративная карта, во втором — чековая книжка, которая принадлежит юридическому лицу.

- Осуществление безналичных транзакций. Сюда входят различные процессы, связанные с движением финансов компании: денежные переводы между своими счетами, получение оплаты от клиентов, начисление заработной платы, страховые и социальные взносы, налоговые отчисления. Для удобства многие компании подключают интернет-банк. В этом случае есть возможность осуществлять и отслеживать финансовые операции в том числе и вне офиса.

- Эквайринг. Выгодно использовать, если компания занимается торговлей и ее клиенты пользуются пластиковыми картами для оплаты товаров и услуг через терминалы. Внесенные деньги поступают на расчетный счет юридического лица в течение суток. Аналогичным образом действует система интернет-эквайринга, только в этом случае транзакция происходит онлайн.

- Самоинкассация. Клиент может использовать банкомат для пополнения расчетного счета, что может сэкономить время. Стоимость услуги зависит от выбранного тарифа.

- Валютные операции. Используются теми компаниями, которым удобно осуществлять транзакции не только в рублях. В этом случае клиенту не нужно заботиться о том, чтобы пройти валютный контроль — за него эту функцию выполняет банк.

- Выпуск корпоративной пластиковой карты. Собственный платежный инструмент удобно использовать тем компаниям, представители которых часто совершают командировки. В этом случае все финансовые операции с использованием средств расчетного счета происходят дистанционно и могут осуществляться любым количеством сотрудников, для которых оформлен пластик.

- Интернет-банкинг. С помощью этой системы компания может осуществлять финансовые операции онлайн, отслеживать их историю. При этом все транзакции происходят в защищенном режиме.

- Кредитные операции. Некоторые компании могут объединить расчетно-кассовое обслуживание с получением денежных займов. Такой вариант сотрудничества бывает выгодным как для банка, так и для клиентской организации. Финучреждение получает гарантии возврата займа, компания, которая пользуется его услугами — кредит на выгодных условиях.

Пакет услуг в рамках той или иной программы клиент-юрлицо выбирает в зависимости от специфики своего бизнеса. Банковский тарифный план дает возможность компании управлять своими финансами, взаимодействовать с контрагентами, начислять сотрудникам заработную плату, используя средства своего расчетного счета. Некоторые финучреждения предлагают своим клиентам оформлять кредиты на выгодных условиях.

По времени подключение РКО занимает от одного до пяти дней.

Обратите внимание! Тем компаниям, которые уже начали работать на рынке, вопрос с расчетно-кассовым обслуживанием следует решить как можно раньше, т. к

в противном случае предприятие может упустить прибыль или быть оштрафовано.

Особенности заполнения

РКО не всегда оформляется для выдачи наличных денег. Регистр формируют и в иных случаях, например, при получении денежных средств по доверенности или выдаче заработной платы.

РКО по зарплате может быть выдан отдельно на каждого сотрудника или на группу лиц. Если в организации не много сотрудников, то регистр составляется на каждого по отдельности. Если же работников много, то формируется единый РКО. К регистру составляется перечень сотрудников с указанием сумм заработной платы к выдаче на каждого служащего.

Порядок оформления документа таков. По окончании срока действия расчетно-платежной или расчетной ведомости кассир ее проверяет, указывает суммы, подлежащие депонированию, ставит свою подпись и направляет в бухгалтерию. Бухгалтер также сверяет все данные и подписывает документ. Затем формируется РКО на общую сумму выданных денежных средств. Дата его составления — последний день выдачи зарплаты. В ведомости проставляются реквизиты регистра на расход — его номер и дата.

Если работник получает наличность по доверенности, это необходимо отобразить в регистре на расход. Бухгалтер не должен делать дубликатов, такие РКО формируются в одном экземпляре. В остальном первичный документ на расход по доверенности заполняется аналогичным образом, что и в общих случаях.

Что это такое?

РКО в бухгалтерии — это документ первичного учета операций в кассе, согласно которого выполняется выдача наличных сумм из кассы предприятия. Порядок работы с такими первичными бумагами строго регламентирован согласно законодательства Российской Федерации.

Для указанного бланка государством установлена форма, она называется КО-2. Ее содержание и оформление подтверждено специальным документом от Госкомстата РФ, номер 88, выпущен 18.08.1998 года.

Важно! Электронный документооборот предприятия подразумевает возможность работать с РКО онлайн, заполнить и сдать такую форму можно, подтвердив ее при помощи сертификата электронной подписи. Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации

Зачастую это работник кассы, главный бухгалтер и директор организации

Документ подписывается лицами, которые несут ответственность за ведение бухгалтерской кассовой документации. Зачастую это работник кассы, главный бухгалтер и директор организации.

Форма для заполнения

Форма для заполнения

Директор компании не может ставить подпись на документе, если он содержит акты выполненных работ, счета, прочие листы, на которых уже проставлена его подтверждающая подпись. Для получения наличных по РКО, сотруднику следует предоставить официальный подтверждающий документ (паспорт). Эту информацию нужно заполнять в форму. Получатель денежных средств обязан написать расписку о получении.

Обратите внимание! Если РКО проведен без наличия расписки, то деньги, которые выдал сотрудник кассы, автоматически считаются недостачей и изымаются с зарплаты кассира

Документы Ведомость в банк и Ведомость в кассу

Данные документы используются:

для формирования ведомости (списка) на выплату зарплаты.

Особенности заполнения:

- Вид выплаты – что именно выплачивается: переключатель Аванс — за первую половину месяца, т.е. сумма формируется в зависимости от размера установленного для аванса;

- переключатель Зарплата – за вторую половину месяца, отпускные, т.е. введены начисления определенным документом, сумма формируется за вычетом ранее выданного аванса.

Табличная часть заполняется автоматически, только если Выплата зарплаты, установленная в карточке сотрудника, соответствует выбранному документу.

Но если заполнить ведомость вручную, то в регистрах выплата отобразится верно, независимо от установленного способа выплаты.

При выплате наличными можно распечатать:

- Расчетно-платежная ведомость (Т-49),

- Платежная ведомость (Т-53).

Зарплата и кадры – Зарплата – Ведомости в кассу – кнопка Печать.

При выплате через банк документами, подтверждающими выплату зарплаты работникам являются:

Список перечисляемой в банк зарплаты.

Зарплата и кадры – Зарплата – Ведомости в банк — кнопка Список перечислений.

Похожие публикации

- Ведомость в кассу не заполняет регистр Учет доходов для исчисления НДФЛ Почему-то Ведомость в кассу не заполняет регистр Учет доходов для…

- Ведомость в кассу 1С Предприятие редакция 3.0.65.80 ведомость в кассу не ставится сумма…

- Сотрудник внес в кассу предприятия излишне выплаченную сумму — некорректно заполняется ведомость Добрый день. Вопрос по Бух.8.3: У сотрудника была выявлена переплата…

- В документе «Ведомость в кассу» по некоторым сотрудникам не отражается сумма НДФЛ, рассчитанная при начислении зарплаты Добрый день! В документе «Ведомость в кассу» по некоторым сотрудникам…

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.